L’autore di questo post è il dott. Mario Cesolini, trader indipendente e titolare dei siti burningshares.com, dedicato allo sviluppo di trading systems e ad una newsletter sugli investimenti azionari, e tradingdivolatilita.com, dedicato a strategie di trading sulla volatilità. Il dott. Cesolini studia i mercati finanziari dal 1999, è socio ordinario della SIAT ed è un insegnante appassionato di trading. Gli abbiamo chiesto di condividere con i nostri lettori la ricerca con cui nel 2015 ha vinto il SIAT AWARD, categoria Forex.

Il Forex è sicuramente il mercato più amato dai Broker che, spinti dagli ampi margini di profitto, negli anni li hanno pubblicizzati nella comunità dei trader con massicce campagne di marketing. Tuttavia, nonostante la popolarità raggiunta, tali mercati sono tra i più difficili sui quali operare. Leggendo le statistiche che alcuni broker statunitensi mettono a disposizione dei propri clienti emerge che oltre il 70% dei trader ha abbandonato l’operatività sul Forex nei primi 6 mesi di attività.

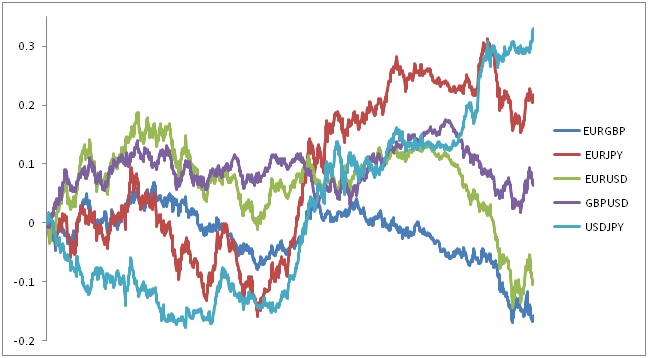

L’approccio oggetto della ricerca nasce dall’obbiettivo di individuare una metodologia robusta da poter essere utilizzata con profitto su tutti i mercati Forex. Non importa se il singolo mercato risponda meglio a logiche trend follower (es. EURJPY) o mean revearting (es. USDCHF) oppure che sia in una fase di Up o di Down trend, la tecnica dovrà essere capace di generare profitti su tutti i mercati valutari. L’operatività oggetto del presente studio è nata studiando uno dei pattern più conosciuti: il Gap. I successivi sviluppi sono stati guidati dai risultati dei backtest effettuati.

I Price Gaps sono dei “buchi nel bar chart, dove non si è verificato nessuno scambio” (John J. Murphy, Analisi tecnica dei mercati finanziari, pp. 87).

Gli operatori più attenti del Forex sanno che raramente si verificano sbalzi di prezzo durante l’orario di contrattazione. Tuttavia anche questi mercati conoscono i Gap. Questi si verificano la domenica sera all’apertura di una nuova settimana di contrattazioni (l’orario di apertura può cambiare da Broker a Broker, per gli studi del presente approfondimento mi sono servito dei dati forniti da Tradestation).

Studiando le relazioni tra i prezzi (massimi, minimi e chiusura) del venerdì e l’apertura della settimana seguente mi sono reso conto che quando si presentano dei Gap, meglio ancora se di una certa entità, spesso il prezzo torna sui suoi passi per poi continuare in questa direzione per tutta la seduta.

La classica operatività con i Weekly Reversal Gap si pone in essere aprendo una posizione contraria alla direzione del Gap per poi chiuderla quando quest’ultimo viene ricoperto dai prezzi.

NUOVE REGOLE OPERATIVE

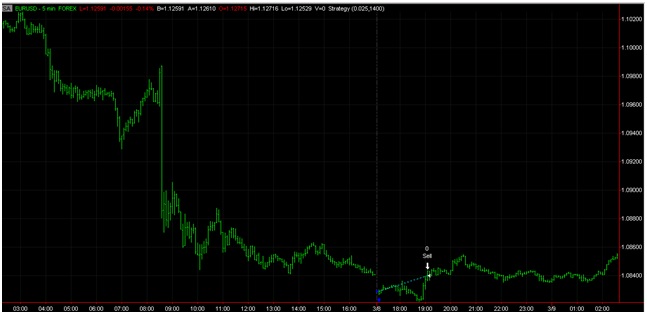

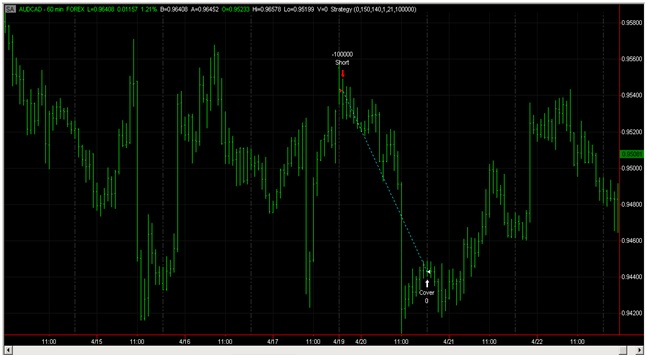

APERTURA DI UNA POSIZIONE LONG(SHORT): la domenica sera attendo che si concluda la prima candela oraria di contrattazione della nuova settimana (ore 0.00 italiane) e confronto il suo prezzo di chiusura con la chiusura del venerdì. Se c’è un Gap rialzista (ribassista) di una certa entità (ho utilizzato delle variazioni percentuali del prezzo rispetto alla chiusura del venerdì), apro una posizione Short (Long).

CHIUSURA DELLE POSIZIONI: Le posizioni vengono chiuse alla fine della giornata oppure in stop loss.

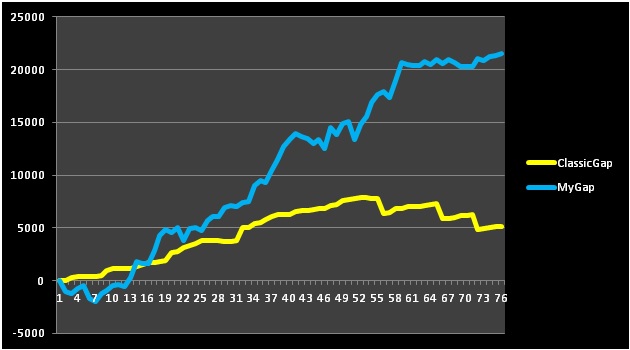

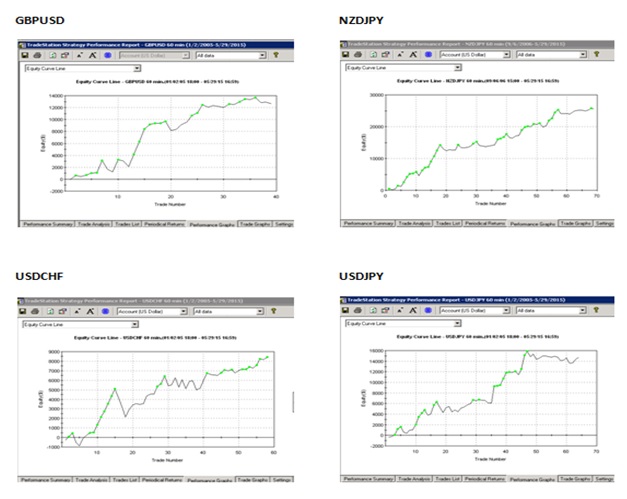

EURUSD: confronto tra le equity line delle due operatività

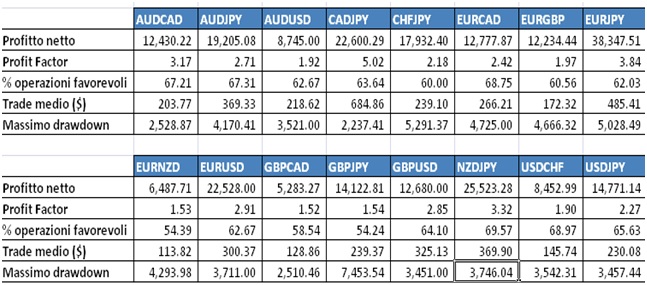

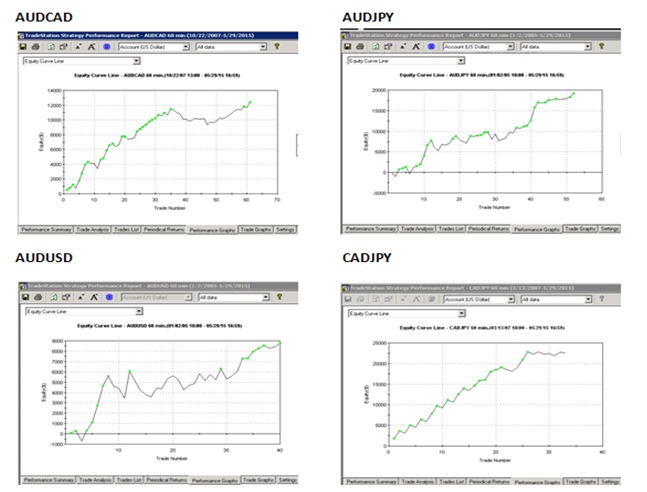

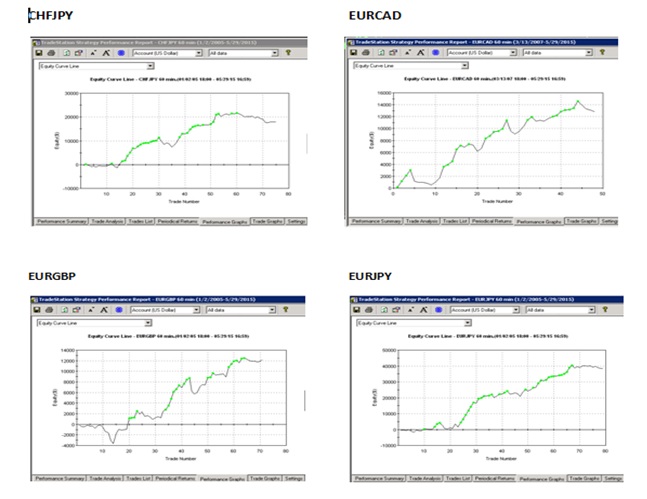

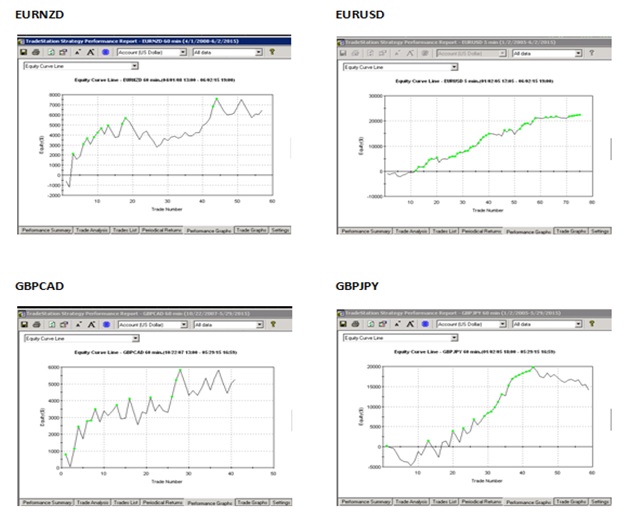

Al fine di verificare la solidità del sistema, intesa come capacità di adattarsi a fasi di mercati differenti, tali regole sono state applicate a 16 mercati Forex. Le uniche variabili che ho utilizzato sono state la percentuale di ampiezza del Gap e lo Stop Loss (ne ho utilizzato uno monetario). Queste 2 grandezze variano per ognuno dei mercati studiati e sono stare individuate mediante ottimizzazione.

Di seguito i principali ratio del trading system applicato a 16 mercati Forex e le relative equity line.

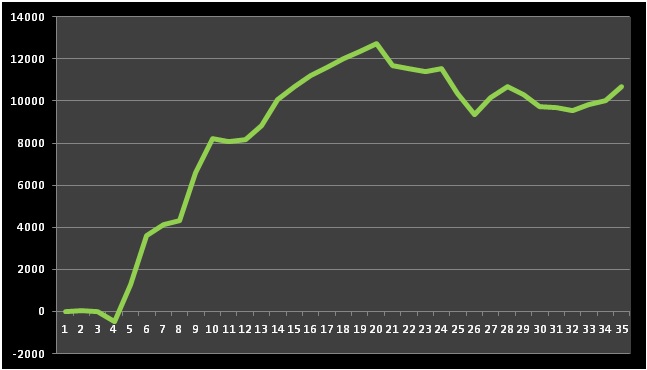

Tutte le equity line mostrano andamenti positivi, spesso irregolari, ma positivi. Un’altra evidenza è il basso numero di operazioni e l’average trade molto elevato. Di seguito viene mostrato come si è comportato il trading sytem dal 1 giugno 2015 al 25 novembre 2015.

Il periodo out of sample ha confermato quanto di buono aveva mostrato il sistema.

Mario Cesolini

mario.cesolini@gmail.com